Nhiều ngân hàng đồng loạt tăng lãi suất cho vay bất động sản ngay từ đầu năm 2026, trong bối cảnh Ngân hàng Nhà nước điều hành tín dụng thận trọng hơn. Trong thời gian gần đây, nhiều ngân hàng đã đồng loạt điều chỉnh lãi suất cho vay bất động sản lên mức cao, vượt đáng kể mặt bằng lãi suất cho vay tiêu dùng hoặc sản xuất – kinh doanh. BIDV vừa công bố biểu lãi suất mới đối với các khoản vay bất động sản, với mức tối…

Tóm tắt: Nhiều ngân hàng đồng loạt tăng lãi suất cho vay bất động sản ngay từ đầu năm 2026, trong bối cảnh Ngân hàng Nhà nước điều hành tín dụng thận trọng hơn. Trong thời gian gần đây, nhiều ngân hàng đã đồng loạt điều chỉnh lãi suất cho vay bất động sản lên mức cao, vượt đáng kể mặt bằng lãi suất cho vay tiêu dùng hoặc sản xuất – kinh doanh. BIDV vừa công bố biểu lãi suất mới đối với các khoản vay bất động sản, với mức tối…

Điểm nổi bật

- Trong thời gian gần đây, nhiều ngân hàng đã đồng loạt điều chỉnh lãi suất cho vay bất động sản lên mức cao, vượt đáng kể mặt bằng lãi suất cho vay tiêu dùng hoặc sản xuất – kinh doanh.

- BIDV vừa công bố biểu lãi suất mới đối với các khoản vay bất động sản, với mức tối thiểu 9,7%/năm trong 6 tháng đầu, cao hơn đáng kể so với khoảng 8,2%/năm áp dụng cho các khoản vay thông thường. Lãi suất kỳ hạn 12 tháng được nâng lên 10,1%/năm, còn kỳ hạn 18 tháng có thể lên tới 13,5%/năm. Thậm chí, ngân hàng này còn ban hành văn bản đề nghị các chi nhánh tạm dừng trình trụ sở chính tiếp cận mới các dự án, phương án kinh doanh bất động sản của khách hàng doanh nghiệp cho đến khi có thông báo hoặc văn bản thay thế.

- Tương tự, Vietcombank cũng điều chỉnh tăng lãi suất cho vay mua nhà, căn hộ và nhà phố, với mức 9,6%/năm trong 6 tháng đầu, 9,9%/năm trong 12 tháng và 13,6%/năm trong 18 tháng. Đáng chú ý, với các khoản vay kỳ hạn 24 tháng, lãi suất tại Vietcombank có thể chạm 13,9%/năm.

Nội dung chính

Theo định hướng điều hành hạn mức tín dụng của Ngân hàng Nhà nước trong năm nay, tăng trưởng tín dụng bất động sản năm 2026 không được vượt tốc độ tăng trưởng tín dụng chung của từng tổ chức tín dụng so với cuối năm 2025. Nhà điều hành sẽ theo dõi, đánh giá chặt chẽ tăng trưởng tín dụng, đặc biệt là với lĩnh vực bất động sản; trường hợp không tuân thủ chỉ đạo có thể bị trừ room tín dụng.

Trong bối cảnh đó, các ngân hàng có tốc độ tăng trưởng tín dụng bất động sản cao nhiều khả năng sẽ chủ động giãn nhịp, tái cơ cấu danh mục, chuyển hướng sang các lĩnh vực khác, đồng thời tăng cường giám sát, điều chỉnh theo mức độ rủi ro nhằm kiểm soát dòng vốn.

Tại Hội nghị Công bố Kết quả Kinh doanh Quý IV/2025 của Vietcombank, ông Nguyễn Thắng – Kinh tế trưởng Vietcombank nhận định, trong năm 2025, Ngân hàng Nhà nước Việt Nam đã nới lỏng chính sách tiền tệ và tăng trưởng tín dụng đạt khoảng 19%. Tuy nhiên, sang năm 2026, Ngân hàng Nhà nước đã áp dụng cách tiếp cận thận trọng hơn trong quản lý tín dụng, với trần tăng trưởng tín dụng được đặt ở mức 15%, thấp hơn đáng kể so với mức 19% của năm trước. Điều này phản ánh quan điểm thận trọng hơn trong bối cảnh tỷ lệ tín dụng…

Ngân hàng Nhà nước cũng đưa ra một số yêu cầu mới. Thứ nhất, trong ba tháng đầu năm, tăng trưởng tín dụng không được vượt quá 25% hạn mức tăng trưởng tín dụng cả năm nhằm tránh việc "chạm trần" quá sớm.

Theo vị Kinh tế trưởng của Vietcombank, đáng chú ý, Ngân hàng Nhà nước yêu cầu tăng trưởng dư nợ cho vay bất động sản không được vượt quá tốc độ tăng trưởng tín dụng chung của từng ngân hàng so với cuối năm 2025. Điều này cho thấy định hướng quản lý thận trọng và nhằm kiểm soát tín dụng vào các lĩnh vực rủi ro cao.

"Hiện chúng tôi vẫn đang chờ hạn mức tăng trưởng tín dụng (credit quota) từ Ngân hàng Nhà nước Việt Nam. Theo kịch bản cơ sở, tăng trưởng tín dụng năm nay dự kiến ít nhất khoảng 13%. Mức tăng trưởng thực tế sẽ phụ thuộc rất lớn vào diễn biến của nền kinh tế. Tăng trưởng có thể cao hơn nếu nền kinh tế phục hồi mạnh và khách hàng đáp ứng đầy đủ các tiêu chuẩn thẩm định tín dụng của chúng tôi", ông Thắng nói tại Hội nghị.

Đối với lĩnh vực bất động sản, đại diện Vietcombank đánh giá là đang trong giai đoạn phục hồi, với việc các chủ đầu tư đưa thêm nguồn cung nhà ở và căn hộ ra thị trường. Nhu cầu vay mua nhà sẽ tiếp tục tăng trong các tháng tới, đặc biệt ở phân khúc nhà ở vừa túi tiền và nhà ở xã hội. Tuy nhiên, nhu cầu này sẽ phần nào bị bù trừ bởi việc điều chỉnh các hệ số rủi ro cho vay gần đây. Do đó, dự báo tăng trưởng cho vay mua nhà sẽ thấp hơn một chút so với mức tăng trưởng bình quân của mảng bán lẻ.

Chia sẻ thêm về cho vay mua nhà, ông Dương Đức Hiếu – Trưởng bộ phận Quan hệ Nhà đầu tư Vietcombank cho biết ngân hàng đang áp dụng hai loại lãi suất cho khách hàng: lãi suất thả nổi và lãi suất cố định. Cụ thể, lãi suất thả nổi hiện dao động trong khoảng 9,9% – 10,9%/năm. Đối với lãi suất cố định, mức lãi suất nằm trong khoảng 9,6% – 13,9%/năm.

Ngoài ra, ngân hàng cũng áp dụng các mức lãi suất ưu đãi cho nhóm khách hàng ưu tiên và khách hàng mua nhà tại các dự án do những chủ đầu tư chiến lược, uy tín của ngân hàng phát triển.

"Mặt bằng lãi suất cho vay mua nhà hiện tại có thể ảnh hưởng đến nhóm khách hàng vay với mục đích đầu tư, tuy nhiên không tác động nhiều đến nhóm khách hàng vay để ở – vốn chiếm phần lớn trong cơ cấu khách hàng của chúng tôi. Chúng tôi ghi nhận nhu cầu của nhóm khách hàng này vẫn ở mức khá cao, đặc biệt trong phân khúc nhà ở vừa túi tiền", ông Hiếu nói.

Về phía BIDV, ngân hàng này cho biết đang thực hiện tăng trưởng tín dụng an toàn, tuân thủ đầy đủ các quy định của pháp luật; định hướng dòng vốn tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế theo chỉ đạo của Chính phủ và Ngân hàng Nhà nước, đáp ứng đầy đủ nhu cầu vốn của doanh nghiệp, người dân trong sản xuất kinh doanh và phục vụ đời sống.

Với định hướng phát triển bền vững, BIDV sẽ tiếp tục đóng vai trò là tổ chức tín dụng chủ đạo, chủ lực trong việc cung ứng vốn cho nền kinh tế. Trong đó tiếp tục đồng hành với sự phát triển lành mạnh, bền vững của thị trường bất động sản; tích cực hợp tác, đồng hành với các doanh nghiệp phát triển các dự án đầu tư, phân khúc bất động sản phù hợp, hiệu quả, khả thi đáp ứng nhu cầu của người dân và doanh nghiệp, góp phần thúc đẩy tăng trưởng kinh tế.

Lãnh đạo doanh nghiệp Bất động sản nghĩ sao?

Ông Nguyễn Văn Đạt, Chủ tịch HĐQT CTCP Phát triển Bất động sản Phát Đạt, thẳng thắn nhìn nhận việc lãi suất tăng mạnh đầu năm 2026 là một cú tăng tương đối đột ngột và tạo áp lực nhất định trong ngắn hạn.

TS. Cấn Văn Lực lý giải nguyên nhân lãi suất tăng, khuyên doanh nghiệp bất động sản cơ cấu lại hoạt động kinh doanh

TS. Cấn Văn Lực lý giải nguyên nhân lãi suất tăng, khuyên doanh nghiệp bất động sản cơ cấu lại hoạt động kinh doanh

Ngân hàng có dừng cho vay bất động sản?

Ngân hàng có dừng cho vay bất động sản?

Lãi suất cho vay bất động sản sẽ tăng?

Lãi suất cho vay bất động sản sẽ tăng?

Vì sao một ngân hàng lớn thông báo tạm ngừng cho vay dự án bất động sản?

Vì sao một ngân hàng lớn thông báo tạm ngừng cho vay dự án bất động sản?

Chuyên gia: Thông tư 25 có thể giúp hệ thống ngân hàng bơm thêm 1 triệu tỷ đồng vốn trung và dài hạn, lĩnh vực bất động sản hưởng lợi

Chuyên gia: Thông tư 25 có thể giúp hệ thống ngân hàng bơm thêm 1 triệu tỷ đồng vốn trung và dài hạn, lĩnh vực bất động sản hưởng lợi

Nới LDR, mở room tín dụng, tăng trần cho vay dài hạn: Ngân hàng Nhà nước đang phát tín hiệu gì?

Nới LDR, mở room tín dụng, tăng trần cho vay dài hạn: Ngân hàng Nhà nước đang phát tín hiệu gì?

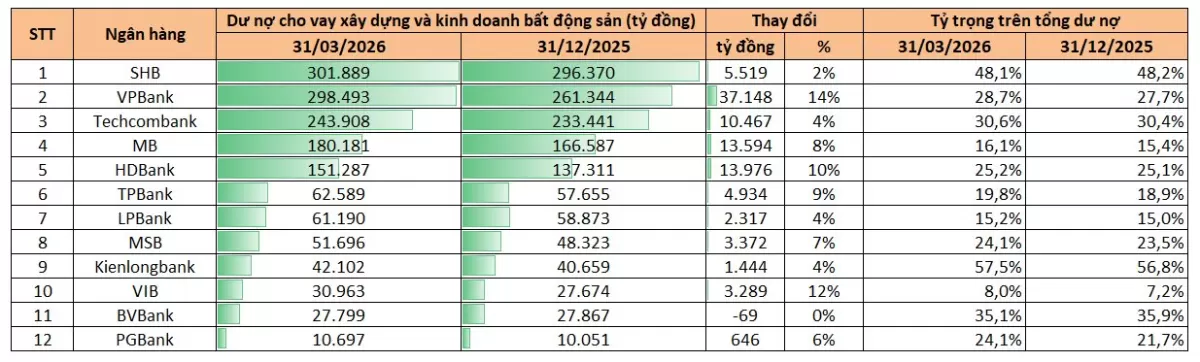

Lĩnh vực bất động sản đang chiếm bao nhiêu tổng dư nợ ngân hàng?

Lĩnh vực bất động sản đang chiếm bao nhiêu tổng dư nợ ngân hàng?

TẢI BẢNG GIÁ

TẢI BẢNG GIÁ