Số liệu quý I/2026 cho thấy tín dụng xây dựng và kinh doanh bất động sản tiếp tục chiếm tỷ trọng lớn tại nhiều ngân hàng, với không ít nhà băng dành 25–50% tổng dư nợ cho lĩnh vực này, thậm chí có nơi vượt quá một nửa danh mục cho vay. Cho vay bất động sản đang chiếm tỷ trọng lớn tại nhiều ngân hàng Trong quý I/2026, dư nợ lĩnh vực xây dựng và kinh doanh bất động sản tiếp tục chiếm tỷ trọng đáng kể trong cơ cấu cho…

Tóm tắt: Số liệu quý I/2026 cho thấy tín dụng xây dựng và kinh doanh bất động sản tiếp tục chiếm tỷ trọng lớn tại nhiều ngân hàng, với không ít nhà băng dành 25–50% tổng dư nợ cho lĩnh vực này, thậm chí có nơi vượt quá một nửa danh mục cho vay. Cho vay bất động sản đang chiếm tỷ trọng lớn tại nhiều ngân hàng Trong quý I/2026, dư nợ lĩnh vực xây dựng và kinh doanh bất động sản tiếp tục chiếm tỷ trọng đáng kể trong cơ cấu cho…

Điểm nổi bật

- Cho vay bất động sản đang chiếm tỷ trọng lớn tại nhiều ngân hàng

- Trong quý I/2026, dư nợ lĩnh vực xây dựng và kinh doanh bất động sản tiếp tục chiếm tỷ trọng đáng kể trong cơ cấu cho vay của nhiều ngân hàng.

- Dữ liệu từ báo cáo tài chính cho thấy không ít nhà băng đang dành từ 25–50% tổng dư nợ cho nhóm lĩnh vực này, thậm chí có ngân hàng vượt ngưỡng một nửa danh mục tín dụng.

Nội dung chính

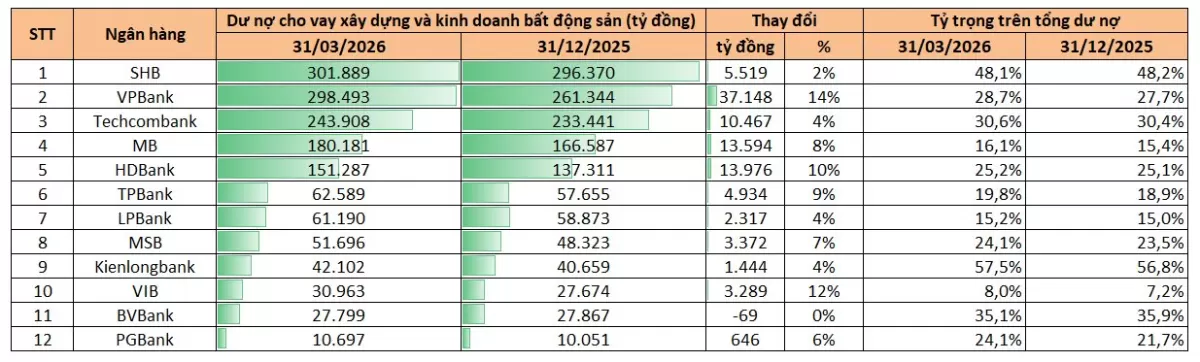

Tính đến ngày 31/3/2026, trong nhóm ngân hàng công số dữ liệu, Kienlongbank là nhà băng có tỷ trọng cho vay xây dựng và kinh doanh bất động sản cao nhất với 42.102 tỷ đồng, chiếm tới 57,5% tổng dư nợ, tăng so với mức 56,8% cuối năm 2025.

Đứng sau là SHB với dư nợ cho vay xây dựng và kinh doanh bất động sản đạt 301.889 tỷ đồng, tương đương 48,1% tổng dư nợ. Dù quy mô tín dụng hai lĩnh vực này tại SHB tăng thêm 5.519 tỷ đồng trong quý đầu năm, tỷ trọng gần như đi ngang so với mức 48,2% cuối năm trước.

Một số ngân hàng khác cũng đang có mức độ tập trung tín dụng bất động sản khá lớn. BVBank dành 35,1% dư nợ cho lĩnh vực này; Techcombank ở mức 30,6%; VPBank đạt 28,7%; HDBank là 25,2%; MSB và PGBank cùng quanh 24%.

Ở chiều ngược lại, VIB tiếp tục nằm trong nhóm có tỷ trọng thấp khi dư nợ cho vay xây dựng và kinh doanh bất động sản đạt gần 31.000 tỷ đồng, chỉ chiếm 8% tổng dư nợ. LPBank và MB cũng duy trì tỷ trọng ở mức thấp hơn mặt bằng chung, lần lượt đạt 15,2% và 16,1%.

Không chỉ chiếm tỷ trọng lớn, dư nợ cho vay lĩnh vực bất động sản tại nhiều ngân hàng còn tiếp tục tăng trong ba tháng đầu năm. VPBank ghi nhận mức tăng mạnh nhất về giá trị tuyệt đối khi dư nợ tăng thêm 37.148 tỷ đồng lên 298.493 tỷ đồng, tương đương mức tăng 14% so với cuối năm trước. Tuy nhiên, do tín dụng chung tăng nhanh hơn, tỷ trọng bất động sản trong tổng dư nợ của ngân hàng này chỉ nhích nhẹ từ 27,7% lên 28,7%.

MB và HDBank cũng ghi nhận mức tăng đáng kể. Dư nợ cho vay kinh doanh bất động sản và xây dựng tại MB tăng thêm 13.594 tỷ đồng lên hơn 180.000 tỷ đồng, trong khi HDBank tăng 13.976 tỷ đồng lên 151.287 tỷ đồng.

Techcombank – ngân hàng lâu nay được xem là có thế mạnh trong hệ sinh thái bất động sản – tiếp tục duy trì quy mô tín dụng lớn đối với lĩnh vực này với gần 244.000 tỷ đồng dư nợ. Tuy nhiên, tỷ trọng chỉ tăng nhẹ từ 30,4% lên 30,6%.

Tại một số ngân hàng, tốc độ tăng dư nợ bất động sản cũng cao hơn tốc độ tăng tín dụng chung, khiến mức độ tập trung tín dụng vào lĩnh vực này tiếp tục tăng lên. VIB là ví dụ điển hình khi dư nợ tăng 12%, kéo tỷ trọng từ 7,2% lên 8%. Tỷ trọng tại PGBank cũng tăng từ 21,7% lên 24,1%.

Tín dụng bất động sản: Ngân hàng không quay lưng, nhưng siết chặt lựa chọn dự án

Tại mùa đại hội cổ đông ngân hàng năm 2026, lãnh đạo nhiều ngân hàng lớn vẫn đánh giá cao tiềm năng của lĩnh vực bất động sản.

Chủ tịch VPBank Ngô Chí Dũng cho rằng dù mặt bằng lãi suất tăng thời gian qua tạo áp lực lên thị trường, nhưng triển vọng dài hạn của lĩnh vực bất động sản vẫn tích cực nhờ tỷ lệ đô thị hóa của Việt Nam còn thấp và nhu cầu nhà ở còn lớn trong 10–20 năm tới. Theo ông, vấn đề không phải có đầu tư vào bất động sản hay không mà là lựa chọn đúng phân khúc, bởi thị trường gồm nhiều nhóm khác nhau với mức độ rủi ro và nhu cầu riêng biệt.

"Chúng ta không thể nhìn bất động sản như một khối đồng nhất. Có những phân khúc phục vụ nhu cầu đầu tư, nhưng cũng có những phân khúc phục vụ nhu cầu ở thực. Điều quan trọng là phải xác định đúng phân khúc có nhu cầu thực sự của xã hội", ông Dũng nói.

Chủ tịch Techcombank Hồ Hùng Anh cũng đánh giá bất động sản là lĩnh vực đóng góp vào sự phát triển của Việt Nam rất lớn trong nhiều năm qua và sẽ tiếp tục đóng góp: “Đây là lĩnh vực rất nhiều tiềm năng lẫn rủi ro. Trong vòng 5-10 năm nữa, bất động sản vẫn là một lĩnh vực sẽ phát triển ở Việt Nam. Vấn đề là ngân hàng sẽ kiểm soát rủi ro như thế nào”.

“Đây là những dự án có tính thanh khoản cao, đồng thời hỗ trợ nhu cầu mua nhà, đặc biệt ở nhóm khách hàng trẻ, cũng như các phân khúc nhà ở xã hội và bất động sản công nghiệp”, ông Hiển nhấn mạnh.

TS. Cấn Văn Lực lý giải nguyên nhân lãi suất tăng, khuyên doanh nghiệp bất động sản cơ cấu lại hoạt động kinh doanh

TS. Cấn Văn Lực lý giải nguyên nhân lãi suất tăng, khuyên doanh nghiệp bất động sản cơ cấu lại hoạt động kinh doanh

Ngân hàng có dừng cho vay bất động sản?

Ngân hàng có dừng cho vay bất động sản?

Lãi suất cho vay bất động sản tăng mạnh, lãnh đạo Vietcombank, BIDV, Phát Đạt, Vinhomes, Nam Long nói gì?

Lãi suất cho vay bất động sản tăng mạnh, lãnh đạo Vietcombank, BIDV, Phát Đạt, Vinhomes, Nam Long nói gì?

Lãi suất cho vay bất động sản sẽ tăng?

Lãi suất cho vay bất động sản sẽ tăng?

Vì sao một ngân hàng lớn thông báo tạm ngừng cho vay dự án bất động sản?

Vì sao một ngân hàng lớn thông báo tạm ngừng cho vay dự án bất động sản?

Chuyên gia: Thông tư 25 có thể giúp hệ thống ngân hàng bơm thêm 1 triệu tỷ đồng vốn trung và dài hạn, lĩnh vực bất động sản hưởng lợi

Chuyên gia: Thông tư 25 có thể giúp hệ thống ngân hàng bơm thêm 1 triệu tỷ đồng vốn trung và dài hạn, lĩnh vực bất động sản hưởng lợi

Nới LDR, mở room tín dụng, tăng trần cho vay dài hạn: Ngân hàng Nhà nước đang phát tín hiệu gì?

Nới LDR, mở room tín dụng, tăng trần cho vay dài hạn: Ngân hàng Nhà nước đang phát tín hiệu gì?

TẢI BẢNG GIÁ

TẢI BẢNG GIÁ